Περισσότερα δημοσιονομικά κίνητρα φαίνεται πως έχει απόλυτη ανάγκη η Κίνα, τώρα μάλιστα που η οικονομία της εμφανίζει ρυθμούς επιβράδυσης.

Οι τοπικές κυβερνήσεις που συνήθιζαν να παρέχουν αυτή τη στήριξη παλεύουν τώρα με το χρέος και τη μείωση του εισοδήματος λόγω της κρίσης των ακινήτων. Αυτό αφήνει το Πεκίνο με τον εαυτό του ως τη μόνη βιώσιμη επιλογή για μόχλευση.

Οι υπεύθυνοι χάραξης πολιτικής εξετάζουν την έκδοση χρεογράφων ύψους 139 δισεκατομμυρίων δολαρίων στο πλαίσιο ενός ειδικού σχεδίου κρατικών ομολόγων, ανέφερε το Bloomberg – το οποίο θα ήταν μόλις το τέταρτο που έχει καταγραφεί. Εάν υλοποιηθεί, αυτό θα μπορούσε να σηματοδοτήσει την τελευταία προσπάθεια της χώρας προς ένα πιο βιώσιμο μοντέλο κρατικού δανεισμού για την τόνωση της ανάπτυξης.

Τα ειδικά ομόλογα

Η Κίνα πωλεί κάθε χρόνο γενικά ομόλογα για να καλύψει το κενό δαπανών στον προϋπολογισμό της. Ειδικά κρατικά ομόλογα έχουν εκδοθεί σε σπάνιες περιπτώσεις για την άντληση μετρητών για συγκεκριμένους σκοπούς. Αυτά – σε αντίθεση με τα γενικά ομόλογα – δεν περιλαμβάνονται στους υπολογισμούς του ελλείμματος της χώρας. Τα ειδικά ομόλογα μπορούν επίσης να εγκριθούν σε ad-hoc βάση, όπως όταν η Μόνιμη Επιτροπή του Εθνικού Λαϊκού Κογκρέσου – το κοινοβούλιο δηλαδή που ελέγχεται από το Κομμουνιστικό Κόμμα και επιβλέπει τον κρατικό δανεισμό – συνεδριάζει περίπου κάθε δύο μήνες. Αντίθετα, τα γενικά ομόλογα στις περισσότερες περιπτώσεις πρέπει να συνυπολογίζονται στον προϋπολογισμό και να λαμβάνουν έγκριση κατά την ετήσια συνεδρίαση του Εθνικού Λαϊκού Συμβουλίου.

Η τελευταία φορά

Μόλις τρία νέα ειδικά κρατικά ομόλογα έχουν εκδοθεί στην Κίνα. Η κυβέρνηση εξέδωσε ειδικό χρέος κατά τη διάρκεια της ασιατικής χρηματοπιστωτικής κρίσης για να αντλήσει μετρητά για τις μεγάλες κρατικές τράπεζές της και να αντισταθμίσει τις ζημίες από μη εξυπηρετούμενα περιουσιακά στοιχεία. Το 2007, το Πεκίνο εξέδωσε ομόλογα για να κεφαλαιοποιήσει την China Investment Corp. το κρατικό επενδυτικό ταμείο που δημιουργήθηκε για να βελτιώσει τις αποδόσεις των συναλλαγματικών αποθεμάτων της χώρας. Η πιο πρόσφατη πώληση έγινε το 2020, όταν ξέσπασε η πανδημία, για να χρηματοδοτήσει τις προσπάθειες των τοπικών κυβερνήσεων για τον έλεγχο της εξάπλωσης της Covid-19, καθώς και για επενδύσεις σε υποδομές.

Το «υπερόπλο»

Όπως επισημαίνει το Bloomberg, όλες οι προηγούμενες ειδικές πωλήσεις ομολόγων είχαν ως στόχο να εξυπηρετήσουν σαφείς, εφάπαξ πολιτικούς στόχους ή προορίζονταν να ανταποκριθούν σε μια συγκεκριμένη έκτακτη ανάγκη, όπως η πανδημία.

Αυτή που συζητείται σήμερα, όμως, φαίνεται να αντιμετωπίζει ένα πιο διαρκές ζήτημα: την στήριξη της οικονομίας μέσω κρατικών δαπανών για υποδομές, καθώς οι άλλες κινητήριες δυνάμεις ανάπτυξης, όπως η κατανάλωση και οι ιδιωτικές επενδύσεις, παραπαίουν. Αυτό υποδηλώνει ότι η φετινή έκδοση – ακόμη και με την ετικέτα «ειδική» – θα εξυπηρετούσε έναν πιο γενικό σκοπό.

Οι συζητήσεις σχετικά με την πώληση συνεχίζονται και το σχέδιο μπορεί ακόμη να αλλάξει, οπότε μπορεί να υπάρξει πιθανότητα η κυβέρνηση να αποφασίσει να το συνυπολογίσει στο δημοσιονομικό έλλειμμα, όπως έκανε πέρυσι. Τον Οκτώβριο, οι αρχές προέβησαν σε μια εξαιρετικά σπάνια κίνηση για να αυξήσουν το έλλειμμα του 2023 μέσω της έκδοσης επιπλέον 1 τρισεκατομμυρίου γιουάν (139 δισεκατομμυρίων δολαρίων) κρατικών ομολόγων. Αυτά χρησιμοποιήθηκαν για τη χρηματοδότηση της ανακούφισης από καταστροφές και των κατασκευών, που είναι ουσιαστικά έργα υποδομής.

Τα οφέλη των ειδικών ομολόγων

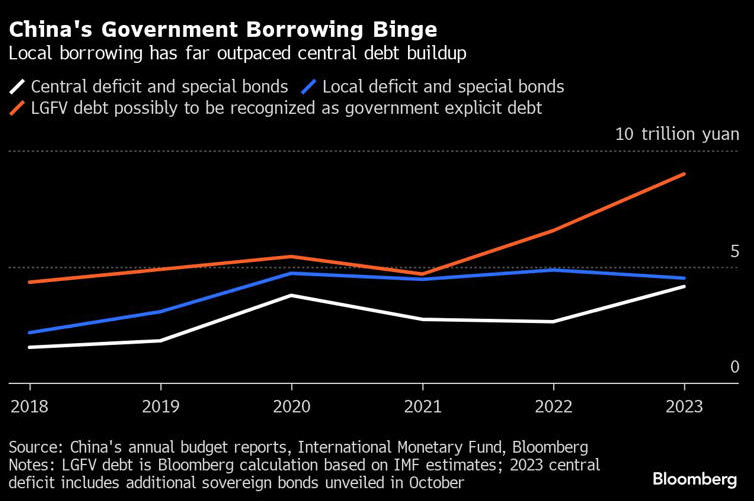

Το πιο πιεστικό είναι ότι τα ειδικά ομόλογα μπορούν να βοηθήσουν το Πεκίνο να διατηρήσει υπό έλεγχο τους κινδύνους του χρέους. Η κεντρική κυβέρνηση έχει πολύ πιο υγιή ισολογισμό από τις τοπικές αρχές. Το ποσό του κρατικού χρέους που εκκρεμεί είναι περίπου 4 τρισεκατομμύρια δολάρια, λιγότερο από το ένα τρίτο του αποθέματος του τοπικού χρέους, συμπεριλαμβανομένου κάποιου δανεισμού από τα χρηματοδοτικά οχήματα της τοπικής αυτοδιοίκησης, σύμφωνα με υπολογισμούς του Bloomberg που βασίζονται σε στοιχεία του Υπουργείου Οικονομικών και του Διεθνούς Νομισματικού Ταμείου.

Το ειδικό χρέος βοηθά επίσης τους κορυφαίους ηγέτες να επιδείξουν την αποφασιστικότητά τους στη σταθεροποίηση της οικονομικής ανάπτυξης και μπορεί να ενισχύσει την εμπιστοσύνη των επενδυτών. Τα κεντρικά ομόλογα απολαμβάνουν το χαμηλότερο κόστος χρηματοδότησης, μια ευλογία για τα δημόσια έργα υποδομής που έχουν πολύ χαμηλή απόδοση της επένδυσης. Τα προτεινόμενα ομόλογα θα είναι επίσης σχεδιασμένα να λήγουν σε αρκετές δεκαετίες -πολύ περισσότερο από τα περισσότερα ομοειδή- γεγονός που μειώνει την πίεση για την πραγματοποίηση πληρωμών βραχυπρόθεσμα.

Θα αξιοποιείται το πρόγραμμα συχνότερα;

Ενδεχομένως. Οι κορυφαίοι ηγέτες έχουν σηματοδοτήσει ότι θέλουν να απομακρυνθούν από το παλιό εγχειρίδιο της επιβάρυνσης των τοπικών κυβερνήσεων με χρέος για την προώθηση της ανάπτυξης και να επικεντρωθούν στον περιορισμό των κινδύνων. Η πώληση αυτών των νέων ειδικών ομολόγων θα ενίσχυε αυτό το σκεπτικό, δεδομένου ότι θα γινόταν πολύ σύντομα μετά την ασυνήθιστη αναθεώρηση του προϋπολογισμού του Οκτωβρίου.

«Εάν η καθοδική πίεση στην οικονομία παραμείνει, είναι πιθανό να συνεχιστούν τέτοιες εκδόσεις το 2025», δήλωσε η Jacqueline Rong, επικεφαλής οικονομολόγος της Κίνας στην BNP Paribas SA. Οι συζητήσεις στην αγορά συνεχίζονται από τα τέλη του περασμένου έτους σχετικά με τις προοπτικές ότι το Πεκίνο θα μπορούσε να εκδώσει πρόσθετα κρατικά ομόλογα, συμπεριλαμβανομένων των «μακροπρόθεσμων κατασκευαστικών κρατικών ομολόγων».

Η Κίνα πούλησε για πρώτη φορά αυτά τα ομόλογα το 1998 μετά την ασιατική χρηματοπιστωτική κρίση και τις μαζικές πλημμύρες στη χώρα. Συνέχισε να τα προσφέρει κάθε χρόνο μέχρι το 2008. Το μεγαλύτερο μέρος αυτού του χρέους συμπεριλήφθηκε στο δημοσιονομικό έλλειμμα, αν και τα έσοδα που με τη σειρά τους δανείστηκαν σε τοπικές κυβερνήσεις εξαιρέθηκαν.

Το έλλειμμα

Δεδομένου ότι η επισήμανση των ομολόγων ως «ειδικών» θα επέτρεπε στην κυβέρνηση να τα κρατήσει έξω από τους υπολογισμούς του προϋπολογισμού της, μια τέτοια έκδοση θα οδηγούσε σε έναν αριθμό ελλείμματος μικρότερο από το πραγματικό κενό δαπανών.

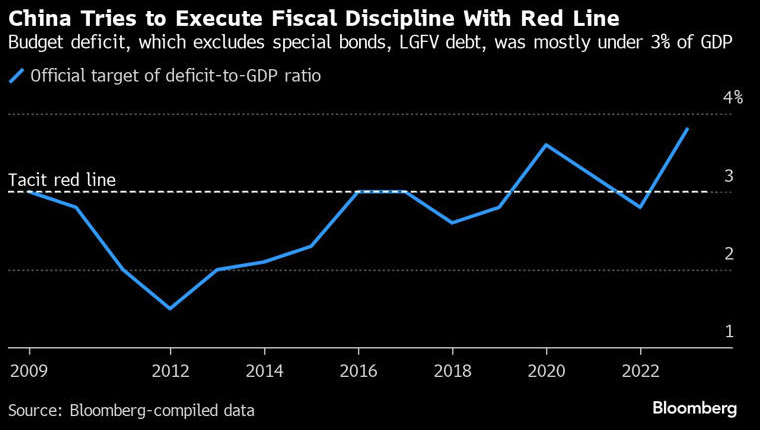

Η Κίνα προσπαθεί εδώ και καιρό να διατηρήσει το επίσημο έλλειμμά της – το οποίο δεν περιλαμβάνει τα κεντρικά και τοπικά ειδικά ομόλογα καθώς και το χρέος των LGFV – γύρω ή κάτω από το 3% του ΑΕΠ για να εκτελέσει τη δημοσιονομική πειθαρχία και να ελέγξει τους κινδύνους. Οι εκκλήσεις για χαλάρωση του ορίου έχουν γίνει πιο δυνατές από τους οικονομολόγους τα τελευταία χρόνια και η σπάνια απόφαση του Πεκίνου να αυξήσει πέρυσι τον λόγο του δημοσιονομικού ελλείμματος προς το ΑΕΠ στο 3,8% χαιρετίστηκε από πολλούς ως ένα βήμα προς τη σωστή κατεύθυνση.

«Η κόκκινη γραμμή του 3% δεν είναι αδιάσπαστη, αν και η κυβέρνηση μπορεί να θέλει να διατηρήσει την αύξηση του ελλείμματος σε σταθερό ρυθμό», επισήμανε ο Zhou Guannan, αναλυτής της Huachuang Securities Co. Ακόμη και αν τα ομόλογα δεν συμπεριληφθούν στον αριθμό του ελλείμματος, ο Zhou δήλωσε ότι «αυτό θα έχει περιορισμένο αντίκτυπο στην οικονομική ανάπτυξη, καθώς εξακολουθούν να αποτελούν μέρος της ευρείας δημοσιονομικής πολιτικής».

πηγηot