Η Ευρώπη «τρέχει» για να στήσει μια ενιαία αγορά δέσμευσης και αποθήκευσης άνθρακα (CCS/CCUS), καθώς οι εκπομπές της βαριάς βιομηχανίας δεν μηδενίζονται εύκολα μόνο με ΑΠΕ.

Σε αυτό το νέο ενεργειακό παιχνίδι, η Ελλάδα εμφανίζεται ολοένα συχνότερα σε διεθνή ρεπορτάζ ως υποψήφιος περιφερειακός κόμβος διαχείρισης CO₂, με έργα που αποτιμώνται έως περίπου €3,6–4,2 δισ.. 🔗 Carbon Herald – Greece advances $4.2 billion carbon capture and pipeline project

Η «λογική» του CCS είναι απλή αλλά ακριβή: πιάνεις το CO₂ εκεί που εκπέμπεται, το μεταφέρεις (αγωγοί ή πλοία), το υγροποιείς όπου χρειάζεται και το θάβεις μόνιμα σε κατάλληλους γεωλογικούς σχηματισμούς. Αυτό που δεν είναι απλό είναι το οικονομικό μοντέλο: ποιος πληρώνει την αλυσίδα και ποιος εξασφαλίζει τα σταθερά έσοδα δεκαετιών. 🔗 Reuters – Carbon storage projects across Europe

Το “lead” της υπόθεσης: γιατί τώρα και γιατί τόσο ακριβά

Διεθνείς αναλύσεις συγκλίνουν ότι το CCS προωθείται επειδή η Ευρώπη θέλει να κρατήσει παραγωγή (τσιμέντο/διύλιση/χημικά) χωρίς να τινάξει στον αέρα το κόστος συμμόρφωσης με τους ρύπους. Όμως η τεχνολογία παραμένει ακριβή και, χωρίς ισχυρή δημόσια στήριξη, τα έργα δυσκολεύονται να «σταθούν» εμπορικά. 🔗 IEA – Carbon capture, utilisation and storage

Η εμπειρία από τα μεγάλα ευρωπαϊκά παραδείγματα δείχνει επίσης ότι τα εθνικά κράτη συχνά μπαίνουν «εγγυητές» – άμεσα ή έμμεσα – για να ξεκλειδώσουν ιδιωτικές επενδύσεις, είτε μέσω επιδοτήσεων είτε μέσω ρυθμιζόμενων αποδόσεων. 🔗 Financial Times – Norway launches full-scale industrial carbon capture project with billions in subsidies

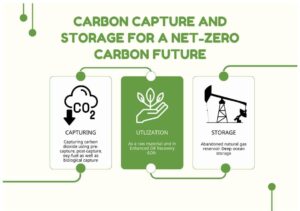

Η αλυσίδα CCS βήμα-βήμα

Σύλληψη και δέσμευση CO₂ από βιομηχανικές πηγές

Η σύλληψη CO₂ είναι το πιο δύσκολο τεχνικά – και συχνά το πιο ακριβό – στάδιο. Σε διεθνή ρεπορτάζ, η συζήτηση εστιάζει στο ότι το CCS στοχεύει κυρίως σε κλάδους όπου δεν υπάρχουν «εύκολες» εναλλακτικές (τσιμέντο, διύλιση, χημικά). 🔗 AP – How carbon capture works and debate about its future

Οικονομικά, η σύλληψη ανεβάζει σημαντικά το κόστος ανά τόνο CO₂ πριν καν ξεκινήσει η μεταφορά. Γι’ αυτό διεθνείς οργανισμοί επισημαίνουν ότι οι επιδοτήσεις/μηχανισμοί άνθρακα είναι καθοριστικοί για να «κλείσει» το business case. 🔗 IEA – CCUS in clean energy transitions

Μεταφορά μέσω αγωγών και πιθανών ναυτιλιακών διαδρομών

Η μεταφορά CO₂ με αγωγούς μοιάζει με τα δίκτυα φυσικού αερίου: θέλει κεφάλαιο, άδειες, χρονοδιαγράμματα και – κυρίως – εγγυημένες ροές για να αποσβέσει. Γι’ αυτό διεθνείς κλαδικές αναλύσεις μιλούν για CCS ως «νέο ρυθμιζόμενο δίκτυο» με αποδόσεις τύπου υποδομής. 🔗 Pipeline Journal – Greece launches $4.2bn CO₂ capture and pipeline network

Παράλληλα, η θαλάσσια μεταφορά ανοίγει δρόμο για διασυνοριακή «αγορά CO₂»: χώρες χωρίς αποθήκες μπορούν να στέλνουν CO₂ σε χώρες-κόμβους. Αυτή η διάσταση είναι κεντρική σε πολλά ευρωπαϊκά projects και ήδη εμφανίζεται στα διεθνή ρεπορτάζ για τον Βορρά (Βόρεια Θάλασσα) αλλά και για τη Μεσόγειο. 🔗 AP – Ambitious plan to store CO₂ beneath the North Sea set to start operations

Υγροποίηση σε ειδικούς τερματικούς σταθμούς

Η υγροποίηση είναι ο «μετασχηματισμός» που κάνει το CO₂ εμπορεύσιμο στη θάλασσα: μειώνει όγκο και επιτρέπει φόρτωση σε ειδικά πλοία. Όμως είναι ενεργοβόρα και απαιτεί εξειδικευμένο εξοπλισμό – άρα ανεβάζει κόστος και δημιουργεί νέα αγορά υπηρεσιών. 🔗 TradeWinds – EcoLog wins EU cash for floating CO₂ liquefaction and storage unit in Greece

Η ίδια η ναυτιλιακή/ενεργειακή βιομηχανία περιγράφει ήδη την υγροποίηση και τους τερματικούς ως «ορχηστρωτές» που συγκεντρώνουν όγκους CO₂ από πολλούς εκπομπούς και τους διοχετεύουν σε αποθήκες. 🔗 Riviera/GCfMD – CO₂ shipping & storage: Europe and Asia take different routes to market

Υπόγεια αποθήκευση σε θαλάσσιες & χερσαίες δομές

Το τελικό στάδιο είναι η μόνιμη γεωλογική αποθήκευση. Η «μεγάλη υπόθεση» στην Ελλάδα συνδέεται διεθνώς με το Prinos CO₂ Storage Project, που αναφέρεται ως κρίσιμος προορισμός στην περιοχή. 🔗 EBRD – Prinos CO₂ Storage Project

Το δημόσιο ενδιαφέρον δεν είναι μόνο κλιματικό: τέτοιες αποθήκες λειτουργούν ως στρατηγικές υποδομές για την ευρωπαϊκή αγορά CO₂. Γι’ αυτό και σε ευρωπαϊκό επίπεδο υπάρχουν εγκρίσεις/πλαίσια κρατικής ενίσχυσης που στοχεύουν ακριβώς στη δημιουργία αυτών των «τελικών αποδεκτών». 🔗 European Commission – State aid decision (Prinos CO₂ storage) PDF

Διεθνή συνεργασία και χρηματοδότηση από ευρωπαϊκά και διεθνή funds

Η χρηματοδότηση είναι το κλειδί. Στην Ευρώπη, το CCS «τρέχει» επειδή υπάρχουν εργαλεία όπως το Innovation Fund (συνδεδεμένο με την οικονομία των ρύπων/ETS), που βάζουν μεγάλο μέρος του αρχικού κεφαλαίου και μειώνουν ρίσκο για ιδιώτες. 🔗 Carbon Capture Journal – DESFA/EU Innovation Fund grant for ApolloCO₂ (coverage)

Επιπλέον, όταν μπαίνουν θεσμικοί δανειστές/τράπεζες ανάπτυξης, το μήνυμα προς την αγορά είναι ότι το έργο αποκτά «θεσμική πλάτη», άρα γίνεται πιο τραπεζικά χρηματοδοτήσιμο. 🔗 EBRD – Project documentation (Prinos CO₂ Storage)

Οικονομική ανάλυση: ποιος πληρώνει – ποιος κερδίζει – ποιος κρατά το ρίσκο

Ποιος πληρώνει

(α) Ένα μέρος το πληρώνει η βιομηχανία (τέλη μεταφοράς/αποθήκευσης, επενδύσεις σύλληψης). Όμως διεθνώς, τα έργα CCS σπάνια ξεκινούν χωρίς ισχυρή δημόσια ενίσχυση, επειδή το κόστος ανά τόνο δεν «βγαίνει» εύκολα μόνο από ιδιωτικά έσοδα. 🔗 IEA – CCUS in clean energy transitions

(β) Μεγάλο μέρος το πληρώνουν οι μηχανισμοί της ΕΕ (και, έμμεσα, η ευρωπαϊκή οικονομία ρύπων): επιδοτήσεις, σχήματα ενίσχυσης, κρατικές εγγυήσεις. 🔗 Reuters – Carbon storage projects across Europe

(γ) Τέλος, ένα μέρος καταλήγει να περνά στον καταναλωτή μέσω τιμών προϊόντων, καθώς η βιομηχανία ενσωματώνει το κόστος συμμόρφωσης/CCS στον τελικό λογαριασμό. Αυτό είναι διεθνώς μια από τις βασικές κριτικές: ότι το CCS μπορεί να μεταφέρει βάρη σε κοινωνία/αγορά για να παρατείνει υφιστάμενα παραγωγικά μοντέλα. 🔗 AP – Debate over the future of carbon capture

Ποιος κερδίζει

(α) Οι διαχειριστές υποδομών (αγωγοί, hubs, terminals) κερδίζουν γιατί δημιουργούν νέα αγορά δικτύου: μακροχρόνιες συμβάσεις, σταθερές ροές, «αποδόσεις υποδομής». 🔗 Pipeline Journal – CO₂ network investment logic (Greece network coverage)

(β) Η βαριά βιομηχανία κερδίζει χρόνο και ανταγωνιστικότητα: αντί να πληρώνει ολοένα ακριβότερους ρύπους ή να μεταφέρει παραγωγή, αγοράζει «χώρο» μέσω CCS για να συνεχίσει να λειτουργεί. Αυτό εμφανίζεται ως βασικό επιχείρημα σε ευρωπαϊκές υποθέσεις CCS (π.χ. τσιμέντο). 🔗 Financial Times – Longship/Northern Lights and industrial CCS logic

(γ) Η ναυτιλία/τεχνολογία υγροποίησης κερδίζει νέο αντικείμενο: CO₂ carriers, πλωτές μονάδες, terminals. Τα διεθνή ναυτιλιακά ρεπορτάζ μιλούν για «νέα κατηγορία φορτίου» που γεννά νέα επενδυτική αλυσίδα. 🔗 TradeWinds – CO₂ liquefaction & storage unit (Greece)

(δ) Η Ελλάδα κερδίζει γεωοικονομικά, αν όντως εξελιχθεί σε «πύλη» CO₂ για ΝΑ Ευρώπη/Μεσόγειο: έσοδα από υπηρεσίες, αναβάθμιση ρόλου, διαπραγματευτικό κεφάλαιο ως κόμβος. 🔗 Balkan Green Energy News – CO₂ pipeline & storage nearing €4bn

Ποιος κρατά το ρίσκο

Το μεγαλύτερο ρίσκο είναι χρονικό και θεσμικό: άδειες, κοινωνική αποδοχή, τεχνικές εγγυήσεις και – κυρίως – ποιος αναλαμβάνει την ευθύνη δεκαετιών για την αποθήκη. Διεθνώς, πολλές κυβερνήσεις έχουν χρειαστεί να βάλουν πλαίσιο ευθύνης/εγγυήσεων για να προχωρήσουν αποθήκες. 🔗 Reuters – Carbon storage projects across Europe

Και υπάρχει και το πολιτικό ρίσκο: οι επικριτές υποστηρίζουν ότι το CCS μπορεί να λειτουργήσει ως «παράταση ζωής» για ρυπογόνους κλάδους, αντί για βαθύτερη μεταστροφή παραγωγής. Αυτό είναι βασικός άξονας της διεθνούς αντιπαράθεσης που καταγράφουν μεγάλα πρακτορεία. 🔗 AP – Carbon capture debate

Τι να κρατήσει ο αναγνώστης

Η αλυσίδα CCS είναι μια νέα αγορά υποδομών: ακριβή στην αρχή, με έντονη δημόσια συμμετοχή, αλλά με προοπτική σταθερών εσόδων για όσους ελέγξουν δίκτυα/τερματικούς/αποθήκες. Αν η Ελλάδα κλειδώσει ρόλο κόμβου, μπορεί να μετατρέψει τη γεωγραφία της σε οικονομικό πλεονέκτημα – όμως η τελική ισορροπία «ποιος πληρώνει και ποιος κερδίζει» θα κριθεί από το ρυθμιστικό πλαίσιο, τα τιμολόγια CO₂ και το πόσο γρήγορα θα ωριμάσει η ευρωπαϊκή αγορά αποθήκευσης. 🔗 IEA – CCUS outlook and market building

Υ.Σ:…Το CCS δεν είναι μια τεχνική λεπτομέρεια της «πράσινης μετάβασης»· είναι μια νέα ενεργειακή οικονομία που στήνεται πάνω σε δίκτυα, τερματικούς, αποθήκες και μακροχρόνιες συμβάσεις.

Η Ελλάδα, αξιοποιώντας γεωγραφία, υποδομές και θεσμική στήριξη της Ευρώπης, διεκδικεί ρόλο περιφερειακού κόμβου διοξειδίου του άνθρακα στη Νοτιοανατολική Ευρώπη. Όμως πίσω από τους τίτλους και τα δισεκατομμύρια, το κρίσιμο ερώτημα παραμένει ανοιχτό: ποιος αναλαμβάνει το κόστος και ποιος κατοχυρώνει τα οφέλη.

Αν το CCS λειτουργήσει ως εργαλείο μείωσης εκπομπών με διαφάνεια, αυστηρό έλεγχο και δίκαιη κατανομή βαρών, μπορεί να αποτελέσει μεταβατική λύση σε έναν δύσκολο ενεργειακό δρόμο.

Αν όμως εξελιχθεί σε μηχανισμό μετακύλισης ρίσκου στο Δημόσιο και στους καταναλωτές, τότε κινδυνεύει να καταγραφεί ως μια ακριβή αναβολή των αναγκαίων αλλαγών.

Το στοίχημα για την Ελλάδα δεν είναι απλώς να γίνει κόμβος CO₂, αλλά να αποδείξει ότι ο νέος αυτός ρόλος υπηρετεί το δημόσιο συμφέρον – και όχι μόνο την επόμενη μεγάλη αγορά υποδομών